泓法文章:骗取贷款罪之立法变化所反映之立法背景变迁

原创 洪树涌、陈为 广东泓法刑辩战队

收录于合集#战队文章129个

骗取贷款罪,是经济犯罪中十分常见的一项罪名。其往往由于企业运营对现金流的需求较大,而贷款业务常见于企业与金融机构间,故骗取贷款罪常发生在单位或者单位主要负责人身上。

在《中华人民共和国刑法修正案十一》(以下简称《修正案(十一)》)以及今年四月刚发布的《关于公安机关管辖的刑事案件立案追诉标准的规定(二)》(以下简称《立案追诉标准》)中,都对骗取贷款罪的要求进行了修改。本文通过对骗取贷款罪的立法变化、立法背景变迁予以分析,以便读者更好地了解本罪。

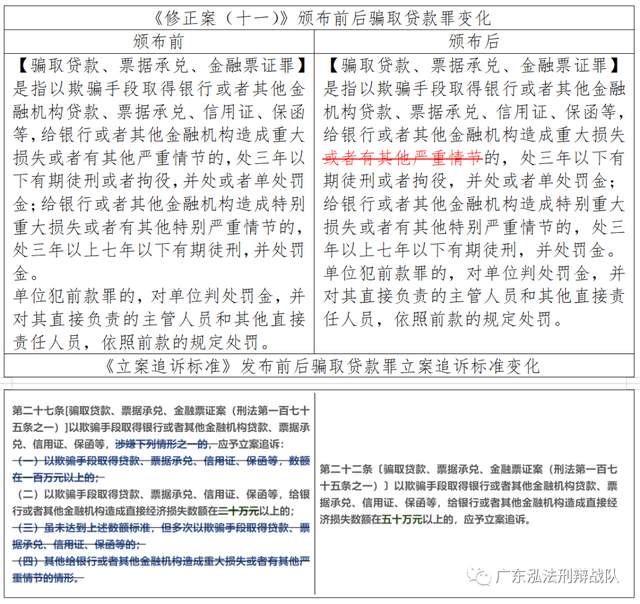

一、法条对比

在《修正案(十一)》中,删除了“或者有其他严重情节”。而在《立案追诉标准》中,则是仅保存了该罪立案追诉标准之(二),并将直接经济损失数额由二十万提高到了五十万。

若我们仅由立法变化本身看,其不论是立法或司法解释,对于骗取贷款罪之解释有呈缩小解释之趋势,对骗取贷款罪的立案追诉及认定有趋于严格的势头,其显然体现了立法者对于该罪名的审慎适用态度,也体现了一定的刑法谦抑性。

二、立法背景变迁

骗取贷款罪之立法意义,在于维护银行等国家金融机构的权威。在我国成立之初,国家金融体系尚未完善,银行等金融机构相对脆弱。故在早期,出于对银行金融系统的保护,设立了骗取贷款罪。

其从2006年通过《中华人民共和国刑法修正案六》(以下简称《修正案(六)》)增设骗取贷款罪这一罪名,而在此期间,还曾有浙江省高级人民法院、浙江省人民检察院、浙江省公安厅联合发布《关于办理骗取贷款、票据承兑、金融票证罪有关法律适用问题的会议纪要》(以下简称《浙江会议纪要》);山东省高级人民法院、山东省人民检察院、山东省公安厅联合发布《关于办理骗取贷款犯罪案件相关问题的参考》(以下简称《山东案件参考》)。再到2020年,国家再次出台刑法修正案对其适用进行适度限缩,其中无疑体现了立法者对于社会背景变迁的思考与捕捉。

1、2006年《刑法修正案(六)》增设骗取贷款罪的背景及在实务中所面临的问题

(1)目的:加强对银行等金融机构的保护。

正如前文所说,骗取贷款罪之立法意义,其目的在于维护银行等国家金融机构的权威,在于保障金融机构的资金安全。

(2)问题:出现了刑法扩大化、处理不一致的现象。

在过往司法实践中,容易出现由于民营企业家或个人由于借贷金额达到法定标准,即便案发时、审判前已全部偿还贷款,亦无法获得从轻、减轻刑罚,实质上造成了刑法的扩大化。

而在个别发达省份(如浙江),由于对于该罪有更详尽的司法研究,其对于“银行资金安全的保护”这一概念把握更为先进,其对该罪的处理往往更能兼顾当事人是否已偿还贷款、案发时是否给银行等金融机构造成了实际损失,进而做出审判。但反观其他省份,则是多为严格适用《刑法修正案(六)》中的罪刑规定。此中便往往出现对于该罪之处理不一致的现象。

2、2020年《刑法修正案(十一)》的立法背景以及对实务的回应

(1)目的:适度限制骗取贷款罪的适用范围

由于在之前的适用中出现了刑法扩大化、处理不一致的问题,《刑法修正案(十一)》对骗取贷款罪这一罪名条款的修改显然也是为了适度限制骗取贷款罪的适用,删除了“或者有其他严重情节”。

(2)调整方向:抛弃秩序维持模式、强调法益保护具象化、强调银行资金安全应成为该罪的保护对象。

不论是上文所提到的《浙江会议纪要》,还是《山东案件参考》,其都是先于《刑法修正案(十一)》对骗取贷款罪的实务适用进行缩小解释作以明文规定。

比如《浙江会议纪要》第二条规定:“行为人以欺骗手段取得银行或者其他金融机构贷款、票据承兑、金融票证,给银行或者其他金融机构造成重大损失的,应当追究刑事责任。在一审判决前偿还的,可以从宽处理。”、“行为人以欺骗手段取得银行或者其他金融机构贷款、票据承兑、金融票证,数额超过人民币一百万元不满五百万元,但在侦查机关立案前已偿还信贷资金,未给银行或者其他金融机构造成直接经济损失的,或者行为人以自有财产提供担保且担保物足以偿还贷款本息的,可认定为刑法第十三条的“情节显著轻微危害不大”,不作为犯罪处理。”。

由此可见,十余年来的立法调整与实务倾向,大都是朝着“抛弃秩序维持模式、强调法益保护具象化、强调银行资金安全应成为该罪的保护对象”这一大方向进行调整。

三、总结

实践中对于骗取贷款罪存在几种争议:

一是骗取贷款罪是结果犯还是结果犯和情节犯并存的问题(给银行造成重大损失与其他严重情节是否可以择一);

二是“给银行或者其他金融机构造成重大损失”的认定标准问题(银行尚有收回贷款手段是否可认定为重大损失);

三是认定损失的时间节点问题(案发时贷款时限未到,是否可认定为“损失”)。

这三种争论无非都是行为无价值与结果无价值两种法学理念之争,特别是经济犯罪这一刑事犯罪中的特殊类型,其重要目的之一在于维护国家经济秩序的稳定,而当犯罪本身并未实质影响经济秩序,抑或是对经济秩序的影响已在案发前、案发时进行补救,甚至在部分案件中,其可使得重大损失不会出现,那司法实践又该如何选择呢?

目前来看,《刑法修正案(十一)》对于骗取贷款罪的认定更加偏向于后者(结果无价值),其在司法实践中的认定想必也会日渐趋向于是否造成实际重大损失、是否能及时且有效弥补损失、是否能实质保障银行资金安全。

- 没有找到相关文章!

洪树涌律师法律热线:

13929585119

QQ:410287216(请注明“法律咨询”)

广州市珠江新城珠江东路6号广州周大福金融中心29楼、10楼。